疫情之下的家電產(chǎn)業(yè)�,充滿著未知與挑戰(zhàn)。進(jìn)入2021年以來�,我國經(jīng)濟(jì)已經(jīng)擺脫疫情陰霾,回到經(jīng)濟(jì)發(fā)展的“快車道”�,經(jīng)濟(jì)增長恢復(fù)態(tài)勢喜人,生產(chǎn)狀況穩(wěn)定回升����,市場前景看好,呈現(xiàn)穩(wěn)中有升的前進(jìn)態(tài)勢��。與此同時��,在良好的經(jīng)濟(jì)環(huán)境及逐漸釋放的消費需求的雙重刺激之下����,家電市場迎來了小幅增長。據(jù)數(shù)據(jù)統(tǒng)計����,今年上半年,家電市場零售額累計同比增長12.3%�����。

其中�,小家電市場上半年降溫明顯�。一季度業(yè)績增速還只是回落���,但是到了二季度就已經(jīng)呈現(xiàn)出量額雙降的態(tài)勢�。今年上半年小家電零售額共計250.8億元�����,同比下降8.6%����;零售量1.19億臺,同比下降8.2%����。

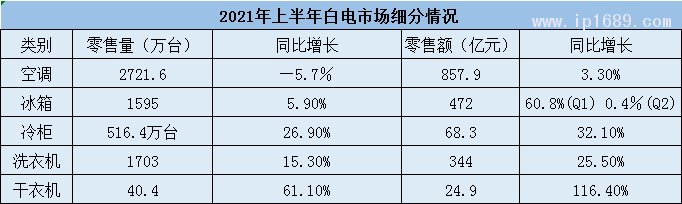

而以白電為主的大家電在同期規(guī)模低基數(shù)、上游成本高增長的影響下�����,增長速度十分喜人����。上半年白電市場零售額為1767億元,同比增長13.3%;零售量為6575萬臺����,同比增長4.4%���,其中空調(diào)市場面臨精裝���、戶式中央空調(diào)等多方面分流,零售量下降5.7%���,冰箱僅增長5.9%��,冷柜��、洗衣機(jī)和干衣機(jī)零售量同比分別增長26.9%���、15.3%和61.1%,成為白電市場需求增長的核心支柱���。

A股家電上市企業(yè)后勁十足�,美的��、格力、海爾穩(wěn)居前三甲

2021年上半年��,隨著疫情防控向好態(tài)勢發(fā)展和各項促消費政策的落地生效���,家電行業(yè)在出口拉動����、國內(nèi)促消費的背景下�����,加之受益于房地產(chǎn)竣工高峰期到來����,行業(yè)景氣度向上,消費者信心逐步恢復(fù)����,高收入人群的消費促使高端精品家電繼續(xù)受寵;在渠道方面����,高效渠道對低效渠道加速替代,實現(xiàn)分銷渠道加快平臺化���。

經(jīng)過上半年激烈的角逐和廝殺����,A股家電上市企業(yè)表現(xiàn)強(qiáng)勁的發(fā)展勢頭。據(jù)統(tǒng)計����,當(dāng)前我國的家電行業(yè)上市企業(yè)數(shù)量為56家��,其中超百億元的有18家��,占比為32%�,在18家企業(yè)中TOP3企業(yè)瓜分了67%的百億家電企業(yè)總市值,TOP5更是高達(dá)81%�����,家電產(chǎn)業(yè)發(fā)展日趨成熟��,馬太效應(yīng)愈加凸顯��。

市值往往能反應(yīng)一個公司的價值�����,市值高則價值高。從市值來看���,上半年����,在100-200億元區(qū)間的企業(yè)有7家���,200-300億元區(qū)間的企業(yè)有4家����,而400億元的企業(yè)僅老板電器1家����,500億元區(qū)間的企業(yè)只有蘇泊爾, 840億元的為石頭科技����;再往上是1307億元的科沃思。

值得一提的是海信集團(tuán)孵化了兩家家電企業(yè)上市公司分別是市值221億元的海信視像(主要經(jīng)營黑電產(chǎn)品)和市值195.9億元的海信家電主營冰洗空等白電產(chǎn)品����。

而此番,美的���、格力�����、海爾依舊不負(fù)眾望���,穩(wěn)居前三甲���。其中,美的集團(tuán)總市值為5031億元�,格力電器達(dá)3134億元�����,海爾智能達(dá)2434億元��。在這三家白電巨頭中��,格力是一直深耕空調(diào)領(lǐng)域�����,而海爾和美的則是在各個領(lǐng)域都有布局��。三大巨頭的增長方式都有所不同,格力主要是內(nèi)生式增長��;而美的和海爾更多是外延式發(fā)展����。

為了在新的競爭中取得領(lǐng)先,三大巨頭也都開始了IOT布局���,其中美的較為領(lǐng)先����,過去5年的時間總共投入200多億元用于研發(fā)�����。格力則是自主研發(fā)工業(yè)機(jī)器人���,在智能終端領(lǐng)域加大布局�����,海爾在機(jī)器人領(lǐng)域是布局最早的�����,高端戰(zhàn)略較為成功�。

“宅經(jīng)濟(jì)”消退,小家電回歸理性

2020年小家電銷售之所以能夠?qū)崿F(xiàn)高速增長����,主要得益于新冠疫情對消費需求的拉動作用。像是烹飪類小廚電如空氣炸鍋���、煎烤機(jī)等�����,清潔類小家電如清洗機(jī)���、電拖把等���,個護(hù)類小家電如理發(fā)器����、個人按摩設(shè)備等�,受“宅經(jīng)濟(jì)”帶動銷量大漲。

當(dāng)疫情帶來的宅經(jīng)濟(jì)紅利退去����,小家電的市場需求就存在很大不確定性����,高增長也就難以持續(xù)��。對此�����,不少業(yè)內(nèi)專家也曾表示:“2020年屬于異常的一年����,在這一高基數(shù)基礎(chǔ)上,2021的業(yè)績維持高位增長具有一定挑戰(zhàn)�����,而回歸正常增速是大概率事件����。”

事實亦是如此?�!端苣z工業(yè)》近期走訪了數(shù)十位小家電及其配件企業(yè),聽到的最多的聲音是“今年小家電產(chǎn)品不如去年好賣��。”除去疫情這個因素外�,還存在以下幾個方面的原因:

其一,小家電產(chǎn)品本身貨值就比較低����,以前很多品牌靠價格戰(zhàn)擴(kuò)大市場份額,但今年新出產(chǎn)品指導(dǎo)價有提高��,舊品優(yōu)惠力度亦有所減少���。消費者對小家電價格的敏感度高于“大家電”���,對消費者來說‘到手價格’提高了,對小家電購買意愿也隨之降低�。

其二,小家電行業(yè)本身存在技術(shù)門檻低�����、同質(zhì)化現(xiàn)象嚴(yán)重等問題��,也在制約著行業(yè)高質(zhì)量發(fā)展���。需求放緩����、成本上漲����、競爭激烈……在在諸多挑戰(zhàn)中,找到穩(wěn)定增長的發(fā)力點����,形成自己的硬核實力和創(chuàng)新優(yōu)勢,來吸引大眾的眼球和購買欲����,也是小家電企業(yè)亟待解決的問題。

其三��,原材料價格上漲��,同時缺芯潮又導(dǎo)致芯片價格上漲��,也給小家電企業(yè)的業(yè)績增長帶來了很大壓力�����,特別是對于一些中小廠商來說,影響更為明顯���。從名義上看����,銷售額數(shù)字很高����,實際上大部分成本被原材料漲價、海運費飆升��、匯率下降�、通貨膨脹等抵消,一定程度上也反映了當(dāng)前我國出口產(chǎn)品附加值偏低��,整體營利性��、抗風(fēng)險能力較低���。

雖然今年上半年小家電市場同比出現(xiàn)了下滑的現(xiàn)象��,但這并不意味著小家電行業(yè)從此進(jìn)入寒冬��。相比于傳統(tǒng)大家電來說���,小家電具備消費頻次高、單品價值低��、生命周期短等屬性�����,因此消費屬性更強(qiáng)�。與此同時,小家電所具有的高顏值����、多功能、強(qiáng)社交屬性���,不僅滿足了90后年輕消費者對居家生活精致化和個性化的需求����,還順應(yīng)了當(dāng)下“懶人經(jīng)濟(jì)”“單身經(jīng)濟(jì)”“種草經(jīng)濟(jì)”“悅己經(jīng)濟(jì)”等趨勢��。

從近幾年的市場數(shù)據(jù)來看�,小家電無疑是整個家電行業(yè)中為數(shù)不多的能夠保持穩(wěn)定增長的品類之一,今年上半年的下滑���,是去年市場被透支以后的必然結(jié)果���。但從中長期來看����,美國及英國�����、澳大利亞����、德國人均小家電數(shù)量在20-30個之間,均處于較高水平�,而中國家庭擁有人均小家電數(shù)量僅為9.5個,較歐美國家差距較大�����,仍有較大的普及空間��,小家電市場依舊潛力十足���。

家電產(chǎn)業(yè)賦能注塑行業(yè)轉(zhuǎn)型升級

為了能在競爭激烈的環(huán)境中得以生存����,適應(yīng)時代的步伐,注塑加工企業(yè)不斷轉(zhuǎn)變發(fā)展模式和思想觀念��。從原料性能�����、產(chǎn)品結(jié)構(gòu)�、模具結(jié)構(gòu)�����、機(jī)械原理等多重方面入手��,在滿足使用的前提下�,往往越做越輕便,減少金屬和塑料的使用量�。同時為了適應(yīng)多品種、小批量的市場化需求�����,工廠里的很多生產(chǎn)環(huán)節(jié)都逐漸實現(xiàn)了自動化和智能化�,解決裝配效率低下的問題��,使得注塑件向著標(biāo)準(zhǔn)化�����、統(tǒng)一化��、簡潔化�����、甚至是一體化成型方向發(fā)展���。

我們發(fā)現(xiàn),家電行業(yè)的不斷創(chuàng)新也將帶動相關(guān)塑件在精密和材料方面的改進(jìn)����。在精密、小型化���、節(jié)能等方面具有競爭優(yōu)勢的高端注塑機(jī)的需求將不斷提升�����。例如�,海天、伊之密����、博創(chuàng)、泰瑞��、東華等企業(yè)�����,由于行業(yè)景氣度恢復(fù)�,下游需求回升���,帶動公司銷售大幅增長�。

由此可見��,在技術(shù)��、品牌渠道�、客戶關(guān)系上占優(yōu)勢的注塑大企業(yè),其優(yōu)勢將會越來越明顯��,基本占據(jù)進(jìn)口替代所新增的市場以及國內(nèi)的高端產(chǎn)品市場���,行業(yè)集中度不斷提升�����。但同時���,下游行業(yè)分散和初級門檻較低又會導(dǎo)致小企業(yè)還是會繼續(xù)存活�����,注塑市場依然是一條優(yōu)質(zhì)賽道�����。

未來����,注塑企業(yè)更加注重提質(zhì)���、降本���、增效,將傳統(tǒng)制造業(yè)推行智能制造,做好數(shù)字化轉(zhuǎn)型�����,并借助新一代信息技術(shù)�、工業(yè)互聯(lián)網(wǎng),逐漸實現(xiàn)資源優(yōu)化配置��,提高全要素生產(chǎn)率�����。通過智能化生產(chǎn)�、數(shù)字化管理��、網(wǎng)絡(luò)化協(xié)同�����、個性化定制�、服務(wù)化延伸等新型制造模式,實現(xiàn)業(yè)務(wù)�����、管理和商業(yè)模式的深度變革重構(gòu)。

未來預(yù)判:智能家電成下一個風(fēng)口

發(fā)展就是新事物不斷產(chǎn)生�,舊事物不斷滅亡,新事物代替舊事物的過程����。對于2021年下半年的中國家電產(chǎn)業(yè)來說,種種跡象表明����,行業(yè)格局、市場競爭以及消費需求�,都將會出現(xiàn)一輪又一輪的新變化,當(dāng)然結(jié)果一定會是“喜人”的����。

數(shù)據(jù)顯示,2016-2020年我國智能家電市場規(guī)模不斷增長��,2020年我國智能家電市場規(guī)模達(dá)5155億元�����。中商產(chǎn)業(yè)研究院預(yù)測���,2021年我國智能家電市場規(guī)模將達(dá)5760億元�����。

隨著物聯(lián)網(wǎng)技術(shù)�����、大數(shù)據(jù)���、云計算及人工智能等技術(shù)的迅速發(fā)展�����,家電產(chǎn)品不僅僅是單一功能的滿足品��,更多的是承載著用戶對高品質(zhì)生活的追求���,家電智能化已成為必然趨勢����。家電行業(yè)正積極從新技術(shù)路線、健康智能����、套系化等多方面進(jìn)行系統(tǒng)化布局,2021年將成為中國家電企業(yè)全面角逐智能時代的關(guān)鍵一年。

在5G����、AI、IOT等新一代信息技術(shù)與傳統(tǒng)制造業(yè)深度融合下��,一個以AIoT交互為中心的商業(yè)生態(tài)時代即將到來�。唯有技術(shù)升級,方可帶來行業(yè)洗牌機(jī)會��。誰擁有成熟的產(chǎn)品�����、技術(shù)��、商業(yè)生態(tài)���,誰能擁有更多的用戶�,誰的商業(yè)變現(xiàn)價值就越大�����。家電產(chǎn)品不再是簡單的對人的操控的程式化的反應(yīng)�����,而會進(jìn)化成有智慧的設(shè)備,主動學(xué)習(xí)并預(yù)測到人的需求����,自主完成相關(guān)過程。

無疑��,下半年掌握新科技���、互聯(lián)網(wǎng)技術(shù)的核心企業(yè)有機(jī)會成為家電業(yè)的巨頭����。而傳統(tǒng)的家電則面臨兩大選擇���,要么加大研發(fā)����,擁抱新技術(shù)�����,快速跟上腳步實現(xiàn)轉(zhuǎn)型升級���;要么���,走富士康模式,成為智能家電企業(yè)的代工廠��。但是��,可以預(yù)見的是���,在企業(yè)不再只盯著價格����,更為高端�����、智能�、健康、套系化���、細(xì)分化的家電格局將逐漸形成����,占據(jù)更大的市場份額。

扎根中高端市場 ...

扎根中高端市場 ... 拓展產(chǎn)品應(yīng)用領(lǐng)域 ...

拓展產(chǎn)品應(yīng)用領(lǐng)域 ... 深挖海外市場需求 ...

深挖海外市場需求 ... 突破“卡脖子”技...

突破“卡脖子”技...