轉(zhuǎn)眼又到年底����,與去年不同的是,今年的塑料行業(yè)面臨有史以來最大的考驗(yàn):一方面是由于全國各地疫情的多地散發(fā)�,導(dǎo)致國內(nèi)需求萎縮;另一方面�����,居高不下的成本壓力�,也進(jìn)一步限制了產(chǎn)能的加速釋放�����。

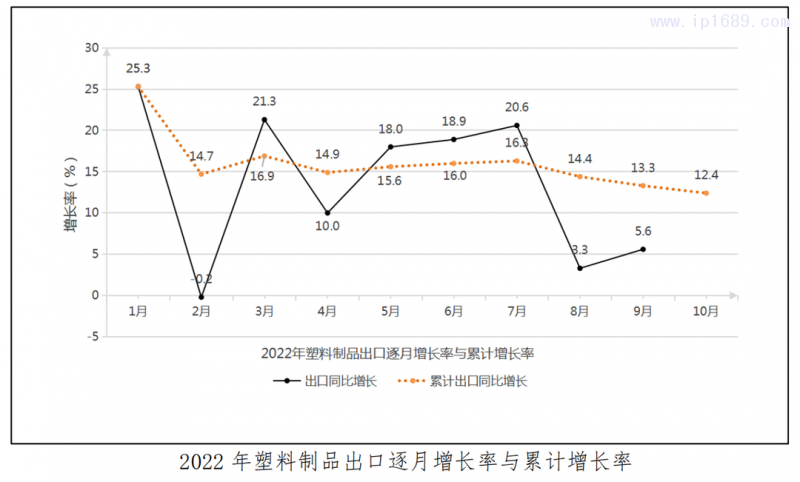

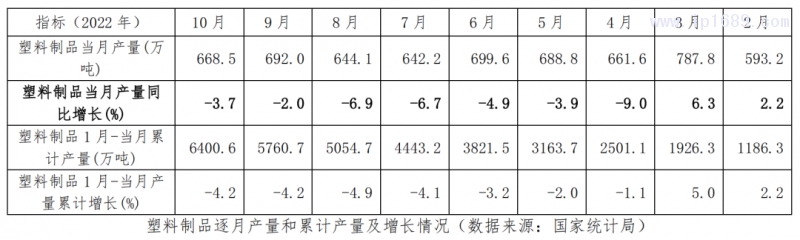

據(jù)可靠數(shù)據(jù)統(tǒng)計(jì)�,2022年1-10月�,匯總統(tǒng)計(jì)企業(yè)累計(jì)完成塑料制品產(chǎn)量6400.6萬噸,同比下降4.2%(10月份產(chǎn)量668.5萬噸)���。塑料制品出口額891.4億美元�����,同比增長12.4%(10月出口額89.1億美元)���。

到10月,產(chǎn)量降幅比9月降幅略有所擴(kuò)大����,且有繼續(xù)惡化傾向,后市難言樂觀���。

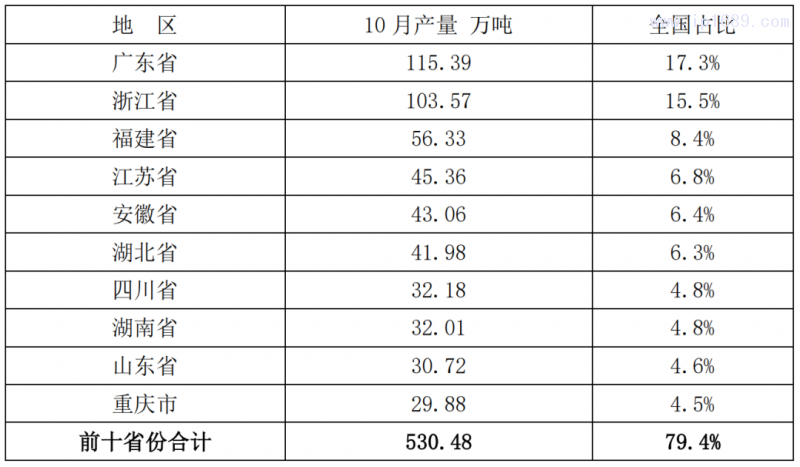

一�、前十省份塑料制品產(chǎn)量占比近80%

從省區(qū)生產(chǎn)情況看����,塑料制品生產(chǎn)主要集中在廣東省����、浙江省���、福建省��、江蘇省等沿海發(fā)達(dá)地區(qū)����。10月份�,廣東省完成產(chǎn)量為115.39萬噸,全國占比17.3%�����,浙江省完成產(chǎn)量為103.57萬噸��,占比15.5%��,領(lǐng)銜各省區(qū)產(chǎn)量��。

10月份���,全國前十省份塑料制品總產(chǎn)量為530.48萬噸�����,占全國比例為79.4%����,比2021年末下降0.39%���。

二��、出口保持增長態(tài)勢�����,單月增幅迅速回落

隨著東盟�����、印度等國家塑料制品行業(yè)人工成本低的優(yōu)勢顯現(xiàn)����,產(chǎn)能持續(xù)擴(kuò)大�����,搶占了部分我國制品企業(yè)訂單。世界杯行情對全國塑料制品產(chǎn)量提升不甚明顯��。今年以來�����,出口增勢受疫情和國際局勢動蕩影響下降幅度較大���,與上年相比幾乎腰斬�。在7月達(dá)到峰值����,8、9月份單月出口增速回歸到個(gè)位數(shù)�,呈現(xiàn)明顯回落趨勢,海外市場競爭加劇���。1-10月出口增幅為12.4%,僅略高于全國出口11.1%的增幅��。

總體而言��,塑料制品行業(yè)企業(yè)還存在市場和產(chǎn)能集中度較低,絕大多數(shù)企業(yè)規(guī)模小�����,產(chǎn)品的核心競爭力不強(qiáng)�,中低端產(chǎn)能過剩,產(chǎn)品同質(zhì)化嚴(yán)重等問題�����。在這種大背景之下�,企業(yè)利潤日益稀釋,難以長期生存�����。下一階段�����,塑料制品企業(yè)要加強(qiáng)自主創(chuàng)新能力��,轉(zhuǎn)變發(fā)展模式���,及時(shí)調(diào)整產(chǎn)業(yè)結(jié)構(gòu)���,引領(lǐng)行業(yè)健康�、穩(wěn)步發(fā)展����。

美的連續(xù)9年入選《...

美的連續(xù)9年入選《... 深耕東南亞市場!...

深耕東南亞市場!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...